Una volta misurato il rischio insito in un investimento, sia esso riconducibile alle valute (come nel caso del Forex) o a investimenti immobiliari, l’investitore dovrà decidere il capitale da investire.

Tale scelta dovrà essere fatta partendo dalla propensione al rischio dell’investitore, ossia il suo

grado di tolleranza alle oscillazioni del valore del patrimonio.

Tale scelta dovrà essere fatta partendo dalla propensione al rischio dell’investitore, ossia il suo

grado di tolleranza alle oscillazioni del valore del patrimonio.

Tuttavia, il grado di propensione/avversione al rischio è difficile da misurare in maniera precisa.

Per poter al meglio spiegare tale argomento è necessario dapprima fare riferimento a quella che in gergo si definisce “lotteria”, ossia la distribuzione di probabilità associata a dei pay-off, premi monetari (ad es. la lotteria di un investimento di 100 in azioni della società x, potrebbe considerare premi di 50 e 80).

Se non esistesse il fattore “rischio” ogni soggetto investirebbe l’ammontare che massimizza il proprio valore atteso (pari alla media ponderata dei possibili pay-off riconducibili ad una lotteria).

Per poter al meglio spiegare tale argomento è necessario dapprima fare riferimento a quella che in gergo si definisce “lotteria”, ossia la distribuzione di probabilità associata a dei pay-off, premi monetari (ad es. la lotteria di un investimento di 100 in azioni della società x, potrebbe considerare premi di 50 e 80).

Se non esistesse il fattore “rischio” ogni soggetto investirebbe l’ammontare che massimizza il proprio valore atteso (pari alla media ponderata dei possibili pay-off riconducibili ad una lotteria).

Ma poiché nessun individuo è indifferente al rischio, si fa riferimento al concetto di utilità attesa, che prende in considerazione il grado di propensione/avversione al rischio di un individuo.

Un individuo avverso al rischio preferisce ricevere un reddito certo X piuttosto che disporre di una lotteria il cui valore atteso è X (ossia una lotteria che ha la probabilità di garantire per il 50% 2000 e per il restante 50% 0).

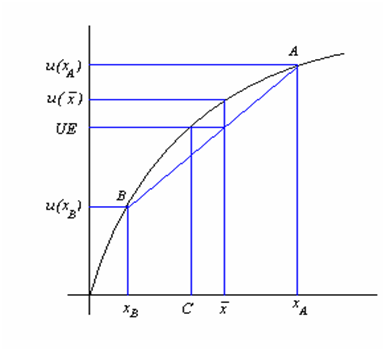

Volendo rappresentare graficamente la funzione di utilità di un individuo avverso al rischio, il risultato è quello osservabile nella figura sottostante:

Nella figura, Xa e Xb sono i due estremi (volendo richiamare il nostro esempio Xb è 0 e Xa è 2000).

Il valore atteso della lotteria è pari a x ̅ mentre l’utilità attesa è il valore medio della corda BA.

Volendo rappresentare graficamente la funzione di utilità di un individuo avverso al rischio, il risultato è quello osservabile nella figura sottostante:

Nella figura, Xa e Xb sono i due estremi (volendo richiamare il nostro esempio Xb è 0 e Xa è 2000).

Il valore atteso della lotteria è pari a x ̅ mentre l’utilità attesa è il valore medio della corda BA.

È evidente dunque che C > x ̅.

Per poter al meglio misurare l’atteggiamento degli individui rispetto al rischio, si ricorre spesso al concetto di equivalente certo, di cui ho già ampiamente discusso nel mio precedente articolo: “Il rischio e l’incertezza dei flussi: una componente da non sottovalutare al momento dell’investimento”.

Maria Domenica Salzillo

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.forexguida.com.