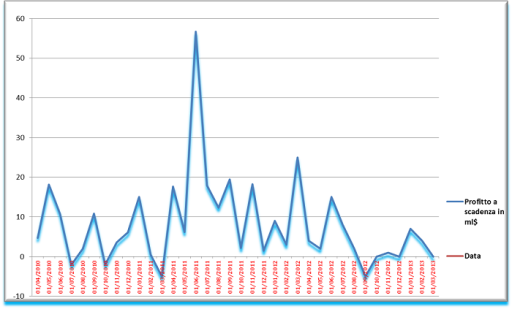

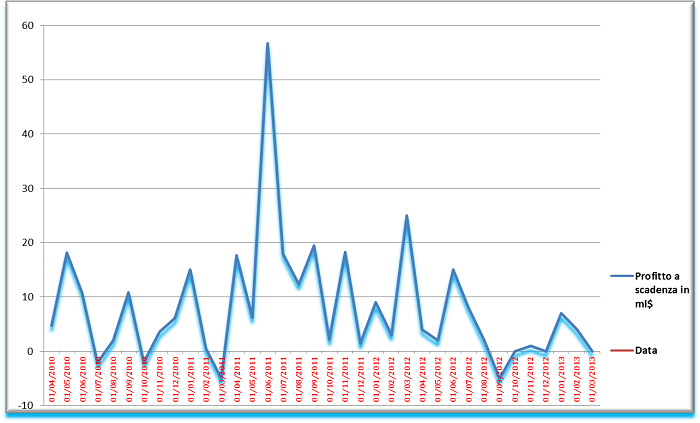

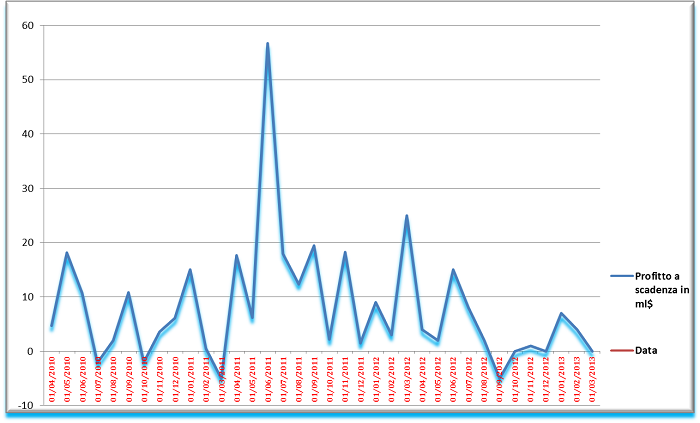

Il rapporto mensile che analizza il rendimento complessivo del derivato asimetrico, scambiato sul sottostante Eur/usd, con gli strike prices più commerciati dagli investitori, alla quotazione di chiusura di 1.3320 del 18.01.2013, riconsegna un risultato prossimo all’area di massimo profitto misurata dal range di operatività tra i livelli di 1.31 e 1.33.

Alla scadenza del titolo, su 34 tabelle monitorate, 30 volte le variazioni di prezzo del cambio principale sono comprese all’interno della fascia di prezzi stabiliti dal range. Il R.O. é un diagramma di rischio/rendimento strutturato sullo strumento finanziario che replica mediante l’Etf, FXE, i livelli di quotazione di Eurodollaro.

Il metodo espresso dal Range di Operatività consiste nel considerare gli strike prices della chain vigente con interest relativamente superiore rispetto alla catena analizzata. La strategia di mercato sul forex, studiata mediante i titoli derivati, é basata su valutazioni parzialmente discrezionali dell’analista , ma conserva elementi di interpretazione del mercato riconducibili a principi e regole di base. In merito sono considerate vendute le opzioni out of the money. Sono invece calcolate comprate le opzioni call quando il prezzo di esercizio é molto al di sotto del prezzo di mercato.

Parimenti, é valutata buy un’opzione put negoziata quando il prezzo di esercizio é molto sopra il prezzo di mercato.Il range di operatività rappresenta conseguentemente un valido ausilio nell’orientamento delle contrattazioni non standardizzate, over the counter.

Appuntamento a domani su trading blog

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.forexguida.com.