Nel momento in cui un investitore è chiamato a valutare la bontà di un investimento deve assolutamente considerare un elemento di particolare importanza: il Costo opportunità del ca pitale (C.O.C.).

pitale (C.O.C.).

Essendo l’argomento alquanto complesso e di non ridotto contenuto, saranno in questa sede analizzate soltanto le principali problematiche connesse all’individuazione del più opportuno tasso.

pitale (C.O.C.).Essendo l’argomento alquanto complesso e di non ridotto contenuto, saranno in questa sede analizzate soltanto le principali problematiche connesse all’individuazione del più opportuno tasso.

Diversi sono gli approcci che permettono la stima di tale componente. Tra questi, spiccano i modelli basati sulla sensibilità a fattori di rischio che si propongono di stimare il C.O.C. su misure che colgono la reazione che ha il valore dell’investimento di fronte al mutamento dei fattori di rischio.

Tra i modelli rischio-rendimento quello maggiormente utilizzato nella pratica delle Merchant Banks vi è il metodo del CAPM (Capital Asset Pricing Model).

Tale modello stima il c.o.c. dal punto di vista di un investitore.

Tra i modelli rischio-rendimento quello maggiormente utilizzato nella pratica delle Merchant Banks vi è il metodo del CAPM (Capital Asset Pricing Model).

Tale modello stima il c.o.c. dal punto di vista di un investitore.

In particolare il CAPM si fonda sul presupposto che esistono due componenti di rischio: una annullabile attraverso la diversificazione di portafoglio (rischio specifico), l’altra invece che non può essere annullata (rischio sistematico o non diversificabile), e che quindi deve essere opportunamente remunerata.

Il modello è applicabile secondo la seguente formula:

C.o.c.=r+ s

C.o.c.=r+ s

In cui:

r: rappresenta la remunerazione finanziaria del puro capitale impiegato in investimenti esenti da rischio (risk free rate, da ora indicato con r_f);

s: è la remunerazione per il rischio dell’investimento specifico.

r: rappresenta la remunerazione finanziaria del puro capitale impiegato in investimenti esenti da rischio (risk free rate, da ora indicato con r_f);

s: è la remunerazione per il rischio dell’investimento specifico.

Il calcolo di r non presenta particolari difficoltà, in quanto r_f è generalmente paragonato al rendimento di investimenti a tasso fisso con soggetti sicuramente solvibili (titoli di stato a lungo termine).

Per il calcolo della componente s s’incontrano invece maggiori difficoltà.

Per il calcolo della componente s s’incontrano invece maggiori difficoltà.

In particolare:

s= β (r_m- r_f )

s= β (r_m- r_f )

In cui:

r_m: rappresenta il rendimento generale di tutti i titoli rischiosi presenti sul mercato;

r_f: indica il rendimento dei titoli privi di rischio;

β: è il coefficiente che misura il rischio della specifica azienda.

La stima del coefficiente β, che indica la sensibilità del singolo titolo al rischio sistemico, avviene attraverso l’applicazione di una formula statistica, ossia

r_m: rappresenta il rendimento generale di tutti i titoli rischiosi presenti sul mercato;

r_f: indica il rendimento dei titoli privi di rischio;

β: è il coefficiente che misura il rischio della specifica azienda.

La stima del coefficiente β, che indica la sensibilità del singolo titolo al rischio sistemico, avviene attraverso l’applicazione di una formula statistica, ossia

β=((cov ( i; r_m ))/(δ^2 r_m )).

Tale formula indica che il β è pari al rapporto tra: la covarianza tra i rendimenti del singolo titolo e quelli del portafoglio di mercato, e la varianza del rendimento del portafoglio di mercato stesso. Tale coefficiente misura dunque la sensibilità del rendimento di un singolo investimento rispetto alla variazione del rendimento generale del mercato azionario.

I valori di β sono regolarmente pubblicati da numerose fonti (ad es. Bloomerg) con riferimento a numerose aziende quotate; tuttavia sarà però necessario costituire un campione di società omogenee tra di loro.

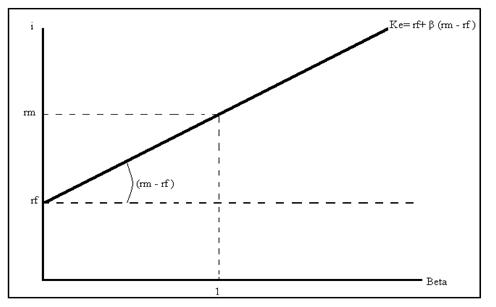

Come si può desumere Dalla Figura, il c.o.c aumenta linearmente in funzione del coefficiente β. Infatti, se β > 1 il titolo è più rischioso; il caso opposto accadrà se 0 <β<1, in tal caso infatti, i titoli saranno meno rischiosi.

Come si può desumere Dalla Figura, il c.o.c aumenta linearmente in funzione del coefficiente β. Infatti, se β > 1 il titolo è più rischioso; il caso opposto accadrà se 0 <β<1, in tal caso infatti, i titoli saranno meno rischiosi.

Nel grafico, il premio per il rischio di mercato, che varia da Paese a Paese, (r_m- r_f ), viene misurato dall’inclinazione della retta del CAPM.

Maria D. Salzillo

Maria D. Salzillo

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.forexguida.com.